هادی بهرامی؛ کارشناس تحلیل نظارت دات کام: در حال حاضر بازار بورس جزو بازار های کم ریسک و ارزنده به حساب می آید که با بررسی تکنیکال و بنیاد سهام میتوان فرصت های سرمایه گذاری خوبی بدست آورد. محصول سیمان یکی از پر مصرفترین فرآوردههای صنعتی در دنیا بوده و بالاترین میزان تولید را در بین محصولات صنعتی در جهان دارا است. این روز ها به دلیل افزایش پروژه های عمرانی و بازسازی بافت های فرسوده شهری و روستایی و همچنین افزایش نرخ فروش، صنعت سیمان مورد توجهات قرار گرفته است و احتمال دارد که قیمت سهم های سیمانی نیز در سال 1403 رشد خوبی را تجربه کنند. در این بلاگ از نظارت دات کام، 4 سهم برتر از گروه سیمانی را که عملکرد بهتری داشته اند به صورت جامع تحلیل و بررسی کرده ایم؛ تا آخر این مقاله با ما همراه باشید.

معرفی بهترین سهام سیمانی با پایینترین P/E :

- سهام سیتا = P/E 6.4

- سفارس = P/E 6.4

- سباقر= P/E 12

- سهرمز = P/E 6.7

لیست بالا مربوط به نسبت تقسیم سود به قیمت سهام است که 4 سهم نام برده شده علاوه بر p/e خوب، موقعیت تکنیکال و سود سازی خوبی داشتند. در ادامه به تحلیل هرکدام از آنها می پردازیم.

1- سهام سیتا

تحلیل بنیادی: شرکت سرمایه گذاری سیمان تامین یا هلدینگ سیمان تامین یک هلدینگ تخصصی سرمایه گذاری در صنعت سیمان و صنایع وابسته، عمران و حمل و نقل است که با تکیه بر منابع خود و استفاده بهینه از آن، نقش رهبری در صنایع یاد شده را ایفا خواهد کرد. سرمایه گذاری سیمان تامین مالک 17 شرکت سیمانی و 29 خط تولید در کشور است. ارزش بازار سهام سیتا در بورس، مبلغ 20 هزار و 592 میلیارد تومان میباشد که در حال حاضر 1 میلیارد تومان ارزش معاملات دارد. سود خالص شرکت در پایان سال 1401، به مبلغ 2 هزار و 838 میلیارد تومان میباشد که نسبت به سال گذشته 89 درصد و نسبت به دو سال گذشته 90 درصد افزایش یافته است که نرخ رشد طی سه سال متوسط و نسبت به سال گذشته رضایت بخش است. سیمان تامین در 9 ماهه 1402، سود خالص 353 میلیارد تومانی را به ثبت رسانده که نسبت به دوره مشابه سال قبل 97 درصد افزایش یافته است. انواع نسبت های دارایی و نقدینگی شرکت نیز در مجموع، وضعیت قابل قبول و رو به رشدی دارد.

تحلیل تکنیکال سیتا" width="1581" height="808" />

تحلیل تکنیکال سیتا" width="1581" height="808" />

تحلیل تکنیکال: قیمت در آبان ماه 1401 با رشد 200 درصدی از محدوده 350 تومان به سقف 1050 تومان رسید و در حال حاضر با 9 درصد کمتر از سقف ایجاد شده، بر روی حمایت معتبر 900 تومان قرار دارد. بی دلیل نیست که قیمت به محدوده 1050 تومان واکنش منفی داده است؛ زیرا نقاط prz فیبوناچی و ATH تاریخی به آن مقاومت مهم اشاره میکنند. قیمت با حفظ حمایت 900 تومان میتواند مقاومت 1050 تومان را شکسته و روند صعودی دیگری آغاز نماید که در این صورت اولین هدف قوی 1800 تومان در دسترس خواهد بود. کف بعدی قیمت که ممکن است محدوده انباشت سرمایه گذاران و کم ریسک در نظر گرفته شود.

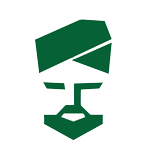

2- سهام سخوز

تحلیل بنیادی: کارخانه سیمان خوزستان در زمینی به مساحت 100 هکتار در منطقه دشت دنا در 120 کیلومتری شرق شهرستان اهواز احداث شده و تحت پوشش هلدینگ فارس خوزستان و سیمان تامین شرکت سرمایه گذاری تامین اجتماعی (شستا) میباشد. دسترسی آسان به آب های خلیج فارس، نزدیکی به مرزهای خاکی و آبی کشور عراق و وجود طرح های عمرانی در استان خوزستان بهترین موقعیت های استراتژیک و امتیازات را برای شرکت فراهم نموده است. ارزش بازار سهام سخوز در بورس، مبلغ 7 هزار و 368 میلیارد تومان میباشد که در حال حاضر 1.4 میلیارد تومان ارزش معاملات دارد. سود خالص شرکت در پایان سال 1401، به مبلغ 1 هزار و 7 میلیارد تومان میباشد که نسبت به سال گذشته 93 درصد و نسبت به دو سال گذشته 174 درصد افزایش یافته است که نرخ رشد بسیار خوبی را به همراه داشته است. سیمان خوزستان در 9 ماهه 1402، سود خالص 820 میلیارد تومانی را به ثبت رسانده که نسبت به دوره مشابه سال قبل 42 درصد افزایش یافته که نشانه مثبتی برای عملکرد میان دوره ای تلقی میگردد.

تحلیل تکنیکال: قیمت در آبان ماه 1401، با افزایش 250 درصدی از محدوده 1800 تومان به 6100 تومان رسید و مجددا یک فراز و نشیب حدودا 35 درصدی را پشت سر گذاشت. در حال حاضر قیمت نزدیک به سقف تاریخی 6100 تومان معامله میشود و درگیر این مقاومت مهم است که در صورت عبور از آن، اهداف 8200 و 12500 تومان در دسترس خواهند بود. در حالت بدبینانه هم اگر قیمت به مقاومت 6100 تومان واکنش منفی نشان دهد، حمایت معتبر بعدی 4000 تومان را برای قیمت متصور خواهیم بود. رفتار های فراکتالی قیمت در نمودار به ما نشان میدهد که سهم سخوز پربازده و پر ریسک است و در حال حاضر بر روی کف های قوی میتوان بازدهی خوبی را از صنعت سیمان و بخصوص این سهم داشت.

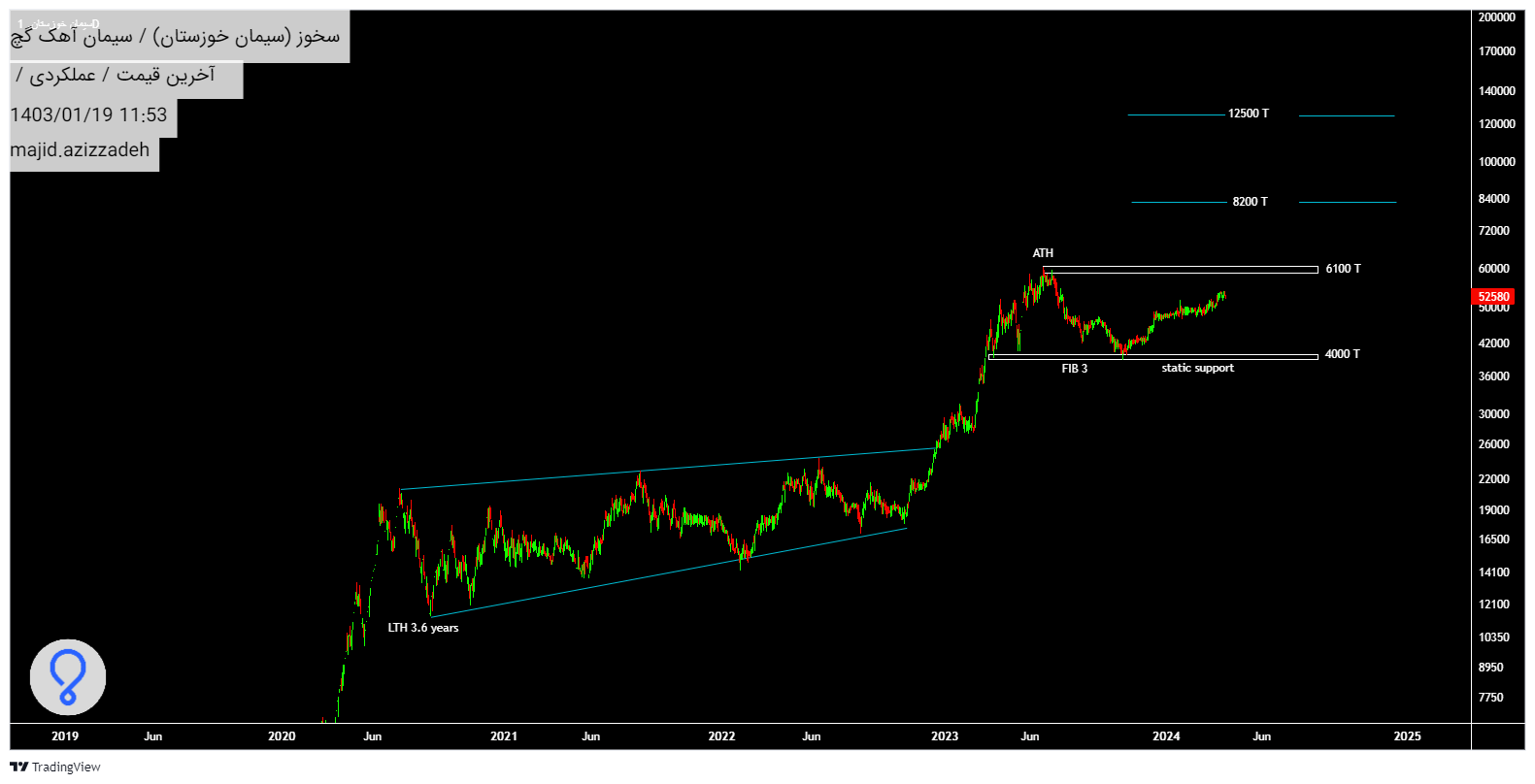

3- سهام سشمال

تحلیل بنیادی: نخستین خط تولید سیمان در سال 1334 با ظرفیت تولید 100 تن در روز مورد بهره برداری قرار گرفت که با طرح تبدیل سیمان خاکستری به سفید عملا تولید سیمان سفید شروع شد و ماشین آلات این خط ساخت کمپانی G.H.H آلمان میباشد. با افزایش ظرفیت به 200 تن در سال 1349 و اضافه کردن خط تولید سوم با ظرفیت 2200 تن، در حال حاضر این شرکت، سیمان خاکستری تیپ ۲ و با ظرفیت 3300 تن تولید مینماید. ارزش بازار سهام سشمال در بورس، مبلغ 3 هزار و 842 میلیارد تومان میباشد که در حال حاضر 1.4 میلیارد تومان ارزش معاملات دارد. سود خالص شرکت در پایان سال 1401، به مبلغ 289 میلیارد تومان میباشد که نسبت به سال گذشته 117 درصد و نسبت به دو سال گذشته 359 درصد افزایش یافته است که نرخ رشد فوق العاده ای را به همراه داشته است. سیمان شمال در 9 ماهه 1402، سود خالص 370 میلیارد تومانی را به ثبت رسانده که نسبت به دوره مشابه سال قبل 69 درصد افزایش یافته است که نشانه سودسازی مثبت شرکت طی صورت سود و زیان میان دوره ای و بخصوص سال به سال است.

تحلیل تکنیکال: قیمت در آبان ماه 1402، با افزایش 240 درصدی از محدوده 670 تومان به محدوده 2275 تومان رسیده است. در حال حاضر قیمت مقاومت 1950 تومان را شکسته و حدودا 18 درصد بالاتر از آن معامله میشود. کف معتبر قیمت همان محدوده 1950 تومان میباشد که با نزدیک شدن قیمت به آن، میتوان به صورت پله ای سرمایه گذاری کرد. حمایت معتبر بعدی که با توجه به عدم کشش بازار، نرخ تورم، نرخ دلار و طلا و سایر بازار های موازی میتوان آن را به عنوان آخر کف قیمت در نظر گرفت که محدوده 1500 تومان است. اولین هدف بلند مدت قیمت سهم 3400 تومان میباشد که در صورت عبور شکست آن، امکان رسیدن به اهداف بالاتر نیز وجود دارد.

4- سهام سمازن

تحلیل بنیادی: شرکت سیمان مازندران با هدف تولید انواع سیمان و فرآورده های سیمانی در سال 1353 تاسیس شد. شرکت سیمان مازندران در سال 1391 در زمینه صادرات محصولات خود به موفقیت چشمگیری دست یافته است بطوریکه با صادرات مقدار 895 هزار تن از محصولات تولیدی طی سال موفق به کسب رتبه دوم صادرات سیمان در کشور گردیده است. ارزش بازار سهام سمازن در بورس، مبلغ 5 هزار و 731 میلیارد تومان میباشد که در حال حاضر 3.1 میلیارد تومان ارزش معاملات دارد. سود خالص شرکت در پایان سال مالی 1401، به مبلغ 971 میلیارد تومان میباشد که نسبت به سال گذشته 36 درصد و نسبت به دو سال گذشته 151 درصد افزایش یافته است که نرخ رشد رضایت بخشی را به همراه داشته است. سیمان مازندران در 9 ماهه 1402، سود خالص 734 میلیارد تومانی را به ثبت رسانده که نسبت به دوره مشابه سال قبل 71 درصد افزایش یافته است که نشانه سودسازی مثبت شرکت است.

تحلیل تکنیکال: قیمت سهم در آبان ماه 1401، با افزایش 195 درصدی از محدوده 850 تومان به 2320 تومان رسیده است و در حال حاضر درگیر مقاومت تاریخی 2400 تومان است که در صورت عبور از آن، هدف 4100 تومان در اولین گام حرکتی در دسترس خواهد بود. 1600 الی 1800 تومان کف خوبی جهت خرید سهم و سرمایه گذاری میباشد که به دلیل شرایط کل بازار، اقتصاد داخلی و اعتبار خود حمایت بعید است از دست برود.

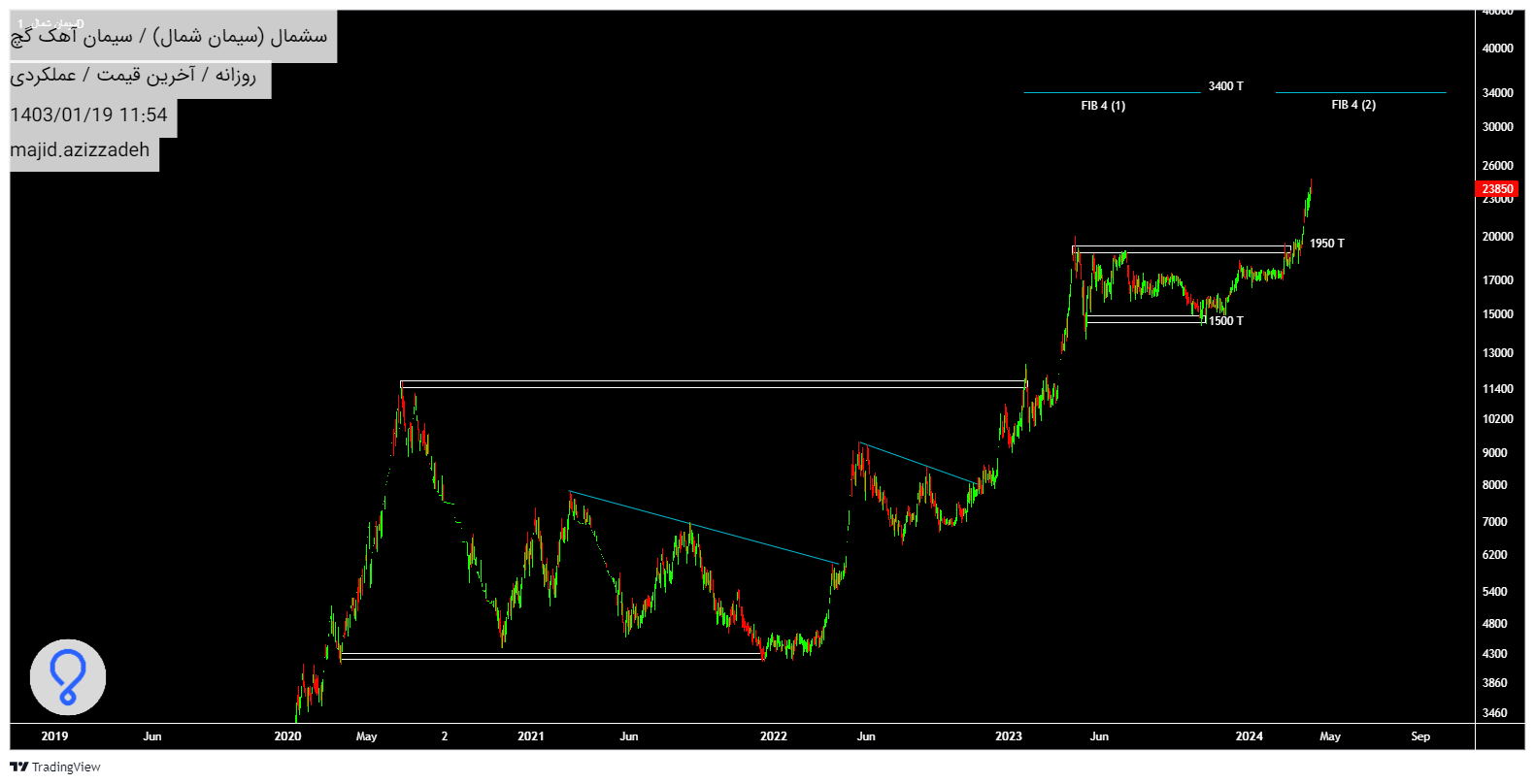

5- سهام سغرب

تحلیل بنیادی: شرکت صنایع سیمان غرب به عنوان یکی از شرکت های تابعه سیمان فارس وخوزستان میباشد. ايجاد و بهره برداري از كارخانجات سيمان و هر نوع خريد وسايل، تاسيسات، مواد و ماشين آلات مورد نياز كارخانه و فروش انواع محصولات آن و ايجاد صنايع وابسته به مصالح ساختمانی از فعالیت های اصلی شرکت میباشد. ارزش بازار سهام سغرب در بورس، مبلغ 2 هزار و 96 میلیارد تومان میباشد که در حال حاضر 796 میلیون تومان ارزش معاملات دارد. سود خالص شرکت در پایان سال مالی 1401، به مبلغ 195 میلیارد تومان میباشد که نسبت به سال گذشته 84 درصد و نسبت به دو سال گذشته 164 درصد افزایش یافته است که نرخ رشد بسیار خوبی را به همراه داشته است. سیمان غرب در 9 ماهه 1402، سود خالص 267 میلیارد تومانی را به ثبت رسانده که نسبت به دوره مشابه سال قبل 103 درصد افزایش یافته است که نشانه سودسازی مثبت شرکت است.

تحلیل تکنیکال: قیمت سهم در آبان ماه 1401، با افزایش 190 درصدی از محدوده 1600 تومان به 4680 تومان رسید و پس از ایجاد یک سقف تاریخی ATH جدید، ب رنج منفی روبرو شده است که در حال حاضر زیر مقاومت 4680 تومان قرار دارد و در صورت عبور از آن میتواند لگ های صعودی بزرگ تری داشته باشد؛ در غیر اینصورت حمایت 3350 تومان در دسترس خواهد بود. حمایت 3350 تومان یک کف معتبر جهت خرید سهم و سرمایه گذاری کم ریسک است به شرطی که از استراتژی DCA و میانگین گیری نقطه خرید (خرید پلکانی) استفاده شود. 6400 تومان و 9400 تومان اولین اهداف بلند مدت قیمت سهم هستند که در صورت شکست مقاومت 4680 تومان میتوانند لمس شوند.

بهترین کارگزاری بورس برای خرید سهام سیمانی

انتخاب کارگزاری یکی از مهمترین گامهای شروع کار در بورس است. بهترین کارگزاری بورس با بررسی خدمات کارگزاری و نحوه برخورد و پشتیبانی از مشتریان مشخص میشود. بهترین کارگزاری بورس در تمامی حوزههای بازار سرمایه به مشتریانش خدمات ارائه میدهد.

![]()

کارگزاری هوشمند رابین

روش شناسایی بهترین سهام سیمانی برای خرید

در تحلیل تکنیکال و بخصوص بنیادی، متریک و معیار های بسیاری مانند نسبت های مالی، نقدینگی، قیمت به درآمد ttm و forward، خالص ارزش دارایی ها NAV و… جهت تحلیل و ارزشگذاری وجود دارد؛ اما نوشتن تمامی آنها از صبر و حوصله کاربران خارج است. با استفاده از تحلیل بنیادی میتوانیم وضعیت مالی، سودآوری، محصولات، خدمات، رقبا، چشمانداز و… یک شرکت را بررسی کرده و ارزش واقعی سهام آن را محاسبه کنیم و تحلیل تکنیکال هم به تحرکات قیمت در نمودار ها میپردازد که با استفاده از تاریخچه قیمتی و سبک های مختلف علم تکنیکال میتوان آینده قیمت را تجزیه و تحلیل کرد.

نکات مهم معامله گری در بورس

تحلیل تکنیکال در معاملات کوتاه مدت و تحلیل بنیادی در معاملات بلند مدت اولویت دارد. قبل از خرید سهام حتما آموزش های لازم را دیده و یا از منابع تحلیلی معتبر استفاده کنید. بازار مالی پرریسک است و باید با سرمایه اضافه اقدام به معامله کرد. اگر میخواهید در بازار های مالی سود کسب کنید انتظارتان را از تحلیل ها، افراد و بازار پایین بیاورید.

سخن پایانی

رونق در ساخت و ساز مسکن و افزایش پروژه های ساختمانی تاثیر مستقیم در روند سودآوری شرکت های سیمانی دارد. به دنبال تورم، با افزایش نرخ محصولات سیمانی میتوان شاهد رشد سودآوری و در نتیجه رشد قیمت سهام شرکت های سیمانی بود. در این بلاگ از نظارت دات کام، سعی بر آن بود که سهم های سیمانی با موقعیت بهتر را به سرمایه گذاران معرفی و تحلیل کنیم تا بتوانند با آگاهی بیشتری تصمیمات مالی خود را بگیرند.