سال مالی به چه معناست؟

سال مالی ، یک دوره زمانی مشخص یک ساله است که شرکتها به منظور تهیه صورتهای مالی خود تعیین می کنند. دوره یا سال مالی در هر شرکت، مطابق با سیاست آن شرکت تعیین می شود. بنابراین قانون و محدودیت دقیقی برای شروع و پایان آن وجود ندارد.

طبق قانون، شرکتها وظیفه دارند حداکثر چهار ماه پس از سال مالی ، نسبت به تشکیل مجمع عمومی عادی سالیانه و تصویب صورتهای مالی خود اقدام نمایند. حداکثر هشت ماه پس از تشکیل مجمع عمومی سالیانه و تصویب صورتهای مالی، شرکت وظیفه دارد سود نقدی سهامداران خود را پرداخت نماید.

زمان آغاز و پایان سال مالی

سال مالی یا دوره مالی، هر ۱۲ ماه یک بار، به جهت محاسبه وضع مالی سالیانه شرکت ها تعیین می شود. آغاز آن در هر کشوری متفاوت است. در ایران، آغاز آن همزمان با شروع سال (فروردین ماه) می باشد. در کشورهای دیگر هر شغلی سال مالی مشخصی دارد که مطابق با آن فعالیت های مالی شرکت انجام می شود.

سال مالی شرکتها با توجه به حجم فعالیتهای مالی آنها متفاوت است. سازمانهای بزرگ این دوره را به دلیل حجم بالای فعالیت، سه ماهه و یا شش ماهه در نظر می گیرند. شرکتهایی که با شرکتهای خارجی همکاری می کنند، سال مالی را مطابق با تاریخ میلادی (از 10/10 لغایت 11/10 سال بعد) در نظر می گیرند. در پایان هر دوره مالی، شرکت ها صورتحسابهای مالی خود را بررسی و پس از رسیدگی به اختلاف حسابها، سند پایانی را ثبت می کنند. به این کار، بستن سال مالی می گویند. البته می توان گزارشهای مالی میان دورهای نیز در طول سال ارائه کرد. مدارک و اسناد حسابداری هر سال مالی ، در پایان دوره بررسی می شود. در صورت عدم وجود اختلاف حساب، می توان دوره مالی را بست.

گزارشهای میاندورهای سال مالی

در گزارش های میان دوره ای، اطلاعات تولید، فروش و صورت های مالی شرکت ارائه می شود. بازه زمانی این گزارشها سه ماهه، شش ماهه و یا نه ماهه می باشد. شرایط مالی، سود و زیان، نقد شوندگی شرکت، از اطلاعاتی است که این گزارشات در اختیار سرمایه گذار قرار می دهند.

در این دوره زمانی شرکتها گزارش عملکرد خود را که شامل گزارش سود و زیان و پیشبینی جدید برای سال مالی است ارسال می کنند. این کار سبب کسب اطلاعات سهامداران از عملکرد شرکت در آن دوره می گردد.

در شرکت های بورسی این اطلاعات از طریق سامانه کدالcodal.ir قابل دریافت می باشد.

اهداف تعیین سال مالی

با تعیین سال مالی و ارائه گزارشات می توان عملکرد مطلوب یا نامطلوب شرکتها در سال گذشته را مورد بررسی قرار داد. این کار نشان دهنده این است که شرکتها چه روندی را طی کردهاند و برنامههای آنها تا چه حدی بر فرآیندهای مالی تاثیرگذار بوده است.

از دیگر اهداف تعیین سال مالی ، جلوگیری از انباشته شدن فاکتورها و سندها می باشد. در پایان هر دوره مالی، تسویه مالی صورت می گیرد که به آن صفر شدن حساب شرکت می گویند.

برای بستن سال مالی مراحل زیر را باید انجام دهید:

1- بررسی کامل اسناد مالی شرکت

هر دوره مالی، زمان بررسی دقیق حسابهای مالی شرکت ها می باشد. در بررسی سال مالی ، مدارک مالی، فاکتورهای دریافتی، اسناد مربوط به انبار، ترازهای مالی، هزینه ها، دستمزدها و همه فعالیتهای مالی مورد بررسی و نظارت قرار می گیرند.

2- کنترل انبار

انبارگردانی یکی از فعالیت های دیگر، قبل از بستن سال مالی می باشد. کنترل موجودی و بررسی آن با فاکتورهای ارائه شده، بر گزارش دوره مالی تأثیر بسیار مهمی دارد. دقت در نحوه بستن حساب موجودی کالا و ارائه آمار دقیق از انبار شرکت ها، بخش مهمی از گزارش مالی در پایان دوره می باشد.

3- بروزرسانی حسابهای فروش و هزینه

برای ارائه گزارش سال مالی ، همه حسابها، درآمد و فروش، سود و زیان، بررسی می شود. سپس هزینههایی مانند حقوق و دستمزد، اجاره شرکت و هزینههای جانبی در حساب بستانکار بررسی شده و به ثبت می رسد.

نحوه پرداخت مالیات در هر سال مالی

مالیات، هزینهای است که دولت، جهت تأمین هزینههای عمومی و منافع اقتصادی از افراد دریافت می کند. تمامی اشخاص حقیقی و حقوقی مشمول مالیات، در هر سال مالی ، مالیات خود را به سازمان امور مالیاتی پرداخت می نمایند.

مالیات به دو روش مستقیم و غیرمستقیم پرداخت می شود. مالیات مستقیم، شامل مالیات بر درآمد، مالیات بر دارایی و مالیات غیر مستقیم شامل مالیات بر قیمت کالا، خدمات و مالیات بر مصرف اضافه، می باشد.

مالیات بر درآمد

در مالیات بر درآمد، مبنای دریافت مالیات، درآمد هر شخص و یا شرکت می باشد. در این روش به ازای درآمد، مبلغی به عنوان مالیات ازآن درآمد کسر می گردد.

شرکتها و اشخاص در پایان هر دوره، سود و زیان خود را به اداره دارایی اعلام می نمایند تا میزان مالیات آنها مشخص گردد. تمامی اشخاص چهار ماه قبل از پایان سال مالی اظهارنامه خود را به سازمان امور مالیاتی ارائه می دهند.

مالیات بر دارایی

در مالیات بر دارایی مبنای دریافت مالیات، ثروت و دارایی افراد می باشد. به داراییهای مانند املاک، خانه، زمین و... سالیانه مبلغی با عنوان مالیات بر دارایی تعلق می گیرد.

مالیات بر مصرف اضافه

رایج ترین نوع مالیات غیر مستقیم مالیات بر مصرف اضافه است. این مالیات، هنگام خرید کالاها و محصولات پرداخت می شود. از انواع دیگر مالیاتهای غیر مستقیم، مالیات بر ارزش افزوده و مالیاتهای گمرکی است.

اظهارنامه مالیاتی در هر سال مالی

اظهارنامه مالیاتی، کارنامهای است که اشخاص حقیقی و حقوقی هر ساله در پایان سال مالی ، برای تعیین میزان مالیاتی که به آنها تعلق گرفته به سازمان امور مالیاتی ارائه می دهند. اظهارنامه مالیاتی در ایران به دو شیوه خوداظهاری و علی الرأس محاسبه می گردد.

روش های محاسبه اظهارنامه مالیاتی شامل موارد زیر است:

1- روش خوداظهاری

در این روش، شخص حقیقی یا حقوقی، میزان سود و درآمد خود را محاسبه کرده و مالیاتی که به آن تعلق می گیرد را محاسبه و به سازمان امور مالیاتی ارائه می دهد.

2- روش علیالرأس

در این روش، اداره مالیات کارشناسانی جهت تعیین میزان مالیات مشخص می کند. پس از آن مالیات اشخاص حقیقی و حقوقی مشخص می گردد.

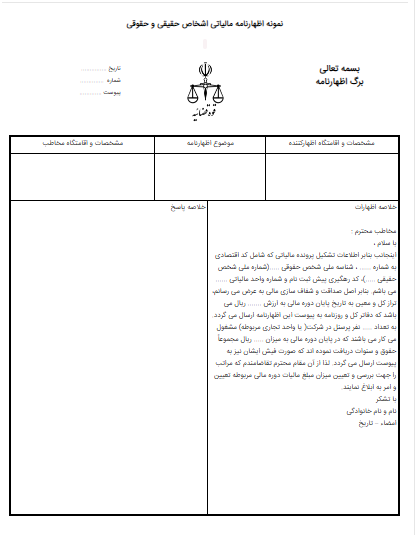

نمونه اظهارنامه مالیاتی

نمونه اظهارنامه مالیاتی

چه کسانی موظف به تحویل اظهارنامه مالیاتی هستند؟

- اشخاص حقیقی و حقوقی که در ایران و یا خارج از کشور مشغول به فعالیت تجاری می باشند.

- اشخاص غیر ایرانی که در ایران مشغول به فعالیت تجاری و کسب درآمد می باشند.

- ایرانیهای مقیم در خارج از کشور که در ایران مشغول فعالیت تجاری هستند.

چه اشخاصی نیاز به تحویل اظهارنامه الکترونیکی مالیاتی ندارند؟

- شهرداری ها و سازمان های وابسته به آن ها

- کلیه سازمان ها و نهادهای وابسته به دولت

- کلیه موسسات و وزارتخانه ها

- کارگران، صیادان، عشایر، شرکتهای تعاونی دانش آموزی و دانشجویان

چگونگی تنظیم اظهارنامه مالیاتی در هر سال مالی

همه اشخاص حقیقی و حقوقی که نیازمند تهیه اظهارنامه مالیاتی هستند در ابتدا لازم است به سایت www.tax.gov.ir مراجعه نمایند. در قسمت خدمات اصلی مالیاتی می توانید آیتم های مورد نظر خود را انتخاب کنید.

صفحه نخست سایت

صفحه نخست سایت

مراحل تنظیم اظهارنامه مالیاتی به شرح زیر است:

1- مراحل پیش ثبتنام

- ابتدا در سایت ثبت نام و کد اقتصادی خود را دریافت نمایید.

- در مرحله پیش ثبت نام لازم است شماره تلفن شما تایید شود. (مراحل بعدی از طریق پیامک ارسال شده به شما اطلاعرسانی میشود)

- در این مرحله اطلاعات و مشخصات اصلی خود و سپس اطلاعات شرکا را ثبت کنید. (تایید نهایی این مرحله از طریق ارسال پیامک به شماره شما صورت میگیرد)

- کد پستی ده رقمی خود را وارد کنید.

2- اعتبارسنجی

در این مرحله، تمامی پروندهها و اطلاعات آنها با یکدیگر تطبیق داده می شود. در صورت عدم تایید، از طریق پیامک اطلاع رسانی می شود. در صورت تایید اعتبار سنجی وارد بازه زمانی ۴۵ روزه می شوید.

3- تأیید اطلاعات ثبتنام و ارائه اطلاعات کاربری

- پس از تایید اطلاعات مرحله پیش ثبت نام، در صورت بروز مشکل در استعلام، از طریق پیامک به شما اطلاع رسانی می شود.

- اطلاعات هویتی از طریق سامانه ثبت نام اداره مالیات دریافت می شود.

- کد کاربری و رمز عبور از طریق پیامک در اختیار شما قرار می گیرد.

4- تکمیل اظهارنامه

- در ابتدا برای ثبت اظهارنامه لازم است نوع اظهارنامه مالیاتی (اظهارنامه عملکرد اشخاص حقیقی یا حقوقی، اظهارنامه اجاره ملک، اظهارنامه مالیات بر درآمد، اظهارنامه ارزش افزوده) را مشخص نمایید.

- تمامی جداول مالی و ترازنامه مطابق با اسناد مالی را با دقت تکمیل نمایید.

- قبل از ارسال نهایی اظهارنامه، نسخه پیشنویس آن را بررسی و سپس آن را ثبت نهایی کنید.

- پس از تایید اظهارنامه یک کد رهگیری دریافت میکنید، سپس قبض مالیاتی برای شما صادر میگردد.

مدارک مورد نیاز برای تنظیم اظهارنامه مالیاتی الکترونیکی

مدارک مورد نیاز برای تکمیل اظهارنامه مالیاتی به شرح زیر است:

- مدارک شرکت

- اجاره نامه

- مدارک شناسایی افراد دارای حق امضاء

- صورت بهای تمام شده کالای تولید شده و فروش رفته برای شرکتهای تولیدی

- صورت قراردادها و درآمدهای شرکت های پیمانکاری و بهای تمام شده پروژه

- مانده سود و زیان دوره قبل و گردش حساب ها

- شماره ثبت دفاتر قانونی و کد رهگیری اشخاص حقیقی و حقوقی

- مبلغ مالیات های پرداخت شده

- شماره کارت بازرگانی، مجوز فعالیت

- اطلاعات ملک اجارهای مورد استفاده

- اطلاعات حساب های سال قبل

- صورت ترازنامه اشخاص حقیقی و حقوقی

- صورت سود و زیان کلیه اشخاص نیازمند به تنظیم اظهارنامه عملکرد

- مبلغ درآمد و فروش داخلی و خارجی

- گردش حساب مواد اولیه و کالای تولید شده، کالای بازرگانی و سایر کالاها

- نام کاربری، رمز عبور و کد رهگیری پیش ثبت نام

جدول های فرم اظهارنامه مالیاتی در هر سال مالی

پس از مرحله پیش ثبت نام و ورود به سامانه، جدول های مالیاتی را تکمیل کنید. تکمیل جدول ها از اهمیت ویژهای برخوردار است. قسمتهایی که با ستاره قرمز مشخص شدهاند، قابل ویرایش نمیباشند.

صفحه اول: شامل مشخصات و اطلاعات هویتی فرد می باشد.

صفحه دوم: شامل اطلاعات حساب بانکی اشخاص حقوقی است.

صفحه سوم: شامل اطلاعات اختصاصی افراد است که متناسب با آن صفحات بعد فعال و یا غیرفعال می گردند.

صفحه چهارم: شامل اطلاعات مجوزهای فعالیت اقتصادی است.

صفحه پنجم: شامل فرم مربوط به اسامی هیأت مدیره و مشخصات هویتی هر کدام می باشد.

صفحه ششم: شامل اطلاعات دفاتر قانونی و دارای مجوز می باشد.

صفحه هفتم: شامل درآمدهایی است که مالیات آنها پرداخت شده است.

صفحه هشتم: شامل درآمدهای معاف از مالیات است.

صفحه نهم: شامل درآمدهای معاف از مالیات مربوط به ماده ۱۳۲ قانون مالیاتهای مستقیم است.

صفحه دهم: شامل بخشودگیها، تخفیف و معافیتهای مالیاتی می باشد.

صفحه یازدهم: شامل نوسازی و بازسازی واحدهای صنعتی و معدنی می باشد.

صفحه دوازدهم: شامل تراز مالی اظهارنامه می باشد.

صفحه سیزدهم: شامل سود و زیان شرکت ها و افراد می باشد.

صفحه چهاردهم: شامل گردش حساب سود و زیان انباشته می باشد.

صفحه پانزدهم: شامل موجودی کالا و مواد است.

صفحه شانزدهم: این قسمت، با نام جدول سرمایه مشخص شده است که شامل اطلاعات مربوط به سرمایه سهامداران و شرکا می باشد.

صفحه هفدهم: شامل اطلاعات فروش و بهای تمام شده کالاهای فروش رفته می باشد. اطلاعات فروش شامل فروش داخلی، صادرات را در این قسمت وارد نمایید.

صفحه هجدهم: شامل اطلاعات درآمد پیمانکاری و یا ارائه خدمات می باشد.

صفحه نوزدهم: شامل اطلاعات مربوط به بهای تمام شده و کار پیمانکاری می باشد.

صفحه بیستم: این قسمت، مربوط به صادرات و دریافتی آن می باشد.

صفحه بیست و یکم: شامل اطلاعات مالک و مالکین می باشد. (در صورت استیجاری بودن ملک این قسمت تکمیل میگردد)

صفحه بیست و دوم: این قسمت، در صورتی تکمیل می گردد که شرکت شما از سرمایهگذار خارجی استفاده نماید.

صفحه یست و سوم: در این قسمت، درآمد مشمول مالیات و مالیات سازمان محاسبه و تکمیل می گردد.

صفحه بیست و چهارم: این بخش، آخرین صفحه اظهارنامه مالیاتی است که توسط مدیر مالی و یا حسابرس تکمیل و ثبت می گردد.

جمع بندی:

شرکت ها برای بررسی صورت های مالی خود یک مقطع زمانی یک ساله را مشخص می کنند که آغاز و پایان معینی دارد. شروع و پایان سال مالی در شرکت ها با توجه به نوع فعالیتشان متفاوت است. اما در شرکت های بورسی معمولاً از ابتدای فروردین هر سال لغایت اسفند همان سال را یک سال مالی در نظر می گیرند.

دوره سال مالی قابل تغییر است و شرکت ها با تشکیل مجمع فوق العاده زمان آن را تغییر می دهند.