اوراق مسکن چیست؟

تا پیش از این، افراد برای دریافت وام مسکن باید به بانک مسکن مراجعه کرده و اقدام به افتتاح حساب یک ساله مینمودند. در این شرایط، سرمایه آنها تا زمان پرداخت وام به مدت یک سال بدون تغییر باقی میماند. با توجه به طولانی بودن این روند، مدیران بانک مسکن برای سهولت و کوتاهتر شدن آن، تصمیم به عرضه اوراق تسهیلات مسکن گرفتند. در نتیجه این امر، افراد با پرداخت مبلغی این اوراق را خریداری کرده و برای دریافت وام نسبت به دیگران در اولویت قرار میگیرند.

اوراق تسهیلات مسکن یا اوراق تسه، برگه امتیازی هستند که توسط بانک مسکن منتشر و در بازار فرابورس معامله میشوند. دارندگان این اوراق میتوانند (به ازای هر برگ، پانصد هزار تومان) وام مسکن از بانک دریافت کنند. همچنین علاوه بر دریافت تسهیلات، میتوانند آنها را مانند سایر اوراق بهادار با قیمت روز معامله کنند.

نماد این اوراق، تسه (مخفف تسهیلات) میباشد. دامنه نوسانات این نماد، همانند سایر نمادها در بورس و فرابورس 5% میباشد. این نماد به صورت ماه و دو رقم آخر سال نمایش داده میشود. به عنوان مثال، نماد مرتبط با مهر ماه سال 1399 به صورت تسه 9907 نمایش داده میشود.

مدارک لازم برای دریافت اوراق مسکن

- اصل و کپی پروانه ساختمان

- اصل و کپی پایان کار ساختمان

- اصل و کپی بنچاق بنا

- اصل و کپی تمامی صفحات مالکیت ساختمان

- اصل و کپی قولنامه

- اصل و کپی کارت ملی و تمامی صفحات شناسنامه خریدار و فروشنده

- قبض برق واحد ساختمان بنا

- اصل و کپی وکالتنامه

- اصل و کپی تمامی صفحات شناسنامه و کارت ملی وکیل

- اصل و کپی اجاره نامه در خصوص املاک اوقافی

- تکمیل و امضاء کردن فرم مربوط به درخواست تسهیلات بانکی

ویژگی های اوراق مسکن

- سررسید این اوراق دو ساله بوده و در صورت نیاز تا شش ماه دیگر نیز قابل تمدید میباشد.

- با اتمام سررسید این اوراق، مبلغ پرداخت شده به شخص، بازگردانده نمیشود.

- هرچه فاصله زمانی تا سررسید این اوراق بیشتر باشد، قیمت سهم افزایش مییابد.

- این اوراق، همانند سایر اوراق بهادار در بازار فرابورس معامله میشود.

- قیمت این اوراق به عرضه و تقاضا بستگی دارد.

برای کسب اطلاعات بیشتر در زمینه آخرین قیمت اوراق تسهیلات مسکن ، میتوانید به سایت www.ifb.ir مراجعه نمایید.

مزایای اوراق تسهیلات مسکن

- دریافت تسهیلات در زمان کوتاه

- قیمت یکسان در سراسر کشور

- حذف واسطه گران از فرایند دریافت وام

- ثبت سند مسکن به نام وام گیرنده

- دریافت تسهیلات با مبالغ متنوع و متناسب با تسهیلات تصویب شده

- نقل و انتقال در کمترین زمان از طریق بازار سرمایه

شرایط دریافت اوراق بانک مسکن

دریافت این وام، همانند سایر وامها دارای شرایط خاصی میباشد. از مهمترین شرایط دریافت این وام میتوان به موارد زیر اشاره کرد:

- سن بنا از تاریخ صدور اولین پروانه ساختمانی بیشتر از ۲۰ سال نباشد.

- مبلغ وام بیشتر از ۸۰% قیمت ملک نباشد.

- عدم وجود سابقه چک برگشتی و بدهی سررسید شده در سیستم بانکی

- ثبت نام در سامانه سجام مشتریان بانک مسکن

شما می توانید برای کسب اطلاعات بیشتر در مورد نحوه ثبت نام در سامانه سجام، به سایت سامانه سجام مراجعه کنید یا به کمک کارشناسان ما در کمترین زمان و بدون مشکل خرید اوراق را تسهیلات مسکن را انجام دهید.

کارمزد خرید و فروش اوراق تسهیلات مسکن

هنگام خرید و فروش اوراق تسهیلات، مبلغی به عنوان کارمزد از سرمایهگذاران کسر می شود. نرخ این کارمزد برای خرید اوراق تسهیلات مسکن 0.0049% و برای فروش اوراق تسهیلات مسکن 0.0024% از مبلغ کل معامله است.

میزان وام اوراق تسهیلات بانک مسکن چقدر است؟

با توجه به آخرین تغییرات در دی ماه سال 1398، میزان دریافت این وام در شهرهای مختلف با یکدیگر تفاوت دارد. مبلغ این وام، در شهر تهران برای افراد مجرد، دویست میلیون تومان و برای زوجین، چهارصد میلیون تومان میباشد. در مراکز استانها و شهرهای با جمعیت بالای دویست هزار نفر، برای افراد مجرد، صد و شست میلیون تومان و برای زوجین، سیصد و بیست میلیون تومان میباشد. در سایر شهرها برای افراد مجرد، صد و بیست میلیون تومان و برای زوجین، دویست و چهل میلیون تومان میباشد.

| شهرها | میزان وام افراد مجرد | میزان وام زوجین |

| تهران | دویست میلیون تومان | چهار صد میلیون تومان |

| مراکز استانها و شهرستانها با جمعیت بالای دویست هزار نفر | صد و شصت میلیون تومان | سیصد و بیست میلیون تومان |

| سایر شهرستانها | صد و بیست میلیون تومان | دویست و چهل میلیون تومان |

شرایط بازپرداخت اقساط وام مسکن چگونه است؟

میزان سود تسهیلات 17.5% بوده و مدت بازپرداخت آن دوازده سال میباشد. بازپرداخت آن به دو روش انجام میشود:

روش اول: در این روش، مبلغ ثابتی مشخص شده و این مبلغ هر ماه پرداخت میشود.

روش دوم: در این روش، مبلغ پرداختی به صورت پلکانی افزایش مییابد.

اقساط بازپرداختی با توجه به میزان دریافتی وام متفاوت است. جدول زیر مقدار این بازپرداخت را نمایش میدهد:

| مبلغ وام | مبلغ اقساط ماهانه | مدت زمان بازپرداخت |

| دویست میلیون تومان | سه میلیون و سیصد و سی هزار و هفتصد و هفتاد و چهار هزار تومان | 144 ماه (معادل دوازده سال) |

| صد و شصت میلیون تومان | دو میلیون و ششصد و شصت و چهار هزار و ششصد و نوزده هزار تومان | 144 ماه (معادل دوازده سال) |

| صد و بیست میلیون تومان | یک میلیون و نهصد و نود و هشت هزار و چهارصد و شصت و چهار هزار تومان | 144 ماه (معادل دوازده سال) |

مزایا و معایب دریافت وام اوراق تسهیلات وام مسکن

این وام نیز همانند سایر وامها مزایا و معایبی دارد. مزایای دریافت این وام شامل موارد زیر میباشد:

- پس از خرید اوراق، می توانید بلافاصله مسکن مورد نظر خود را تهیه کنید. در نتیجه، در زمان صرفهجویی میکنید.

- دارندگان مسکن و افرادی که خانه اولی نیستند نیز میتوانند از طریق اوراق تسهیلات مسکن ، وام دریافت کنند.

- قیمت اوراق مسکن برای دریافت وام، در مقایسه با مبلغ سپردهگذاری بسیار کم است. به عنوان مثال، برای دریافت وام صد میلیون تومانی، خرید دویست برگه اوراق تسهیلات (که مبلغی حدود هشت میلیون میباشد) کافیست. در صورتی که بخواهید از طریق سپردهگذاری اقدام به دریافت وام نمایید، برای در یافت وام صد میلیون تومانی، باید مبلغ پنجاه میلیون را به مدت یک سال نزد بانک قرار دهید.

معایب دریافت وام از طریق اوراق تسهیلات مسکن شامل موارد زیر میباشد:

- نرخ بهره وامی که از طریق اوراق تسهیلات دریافت میشود 17.5% میباشد، در صورتی که از طریق سپردهگذاری اقدام به دریافت وام نمایید، نرخ بهره 8% میباشد. اگر ملک مورد نظر، بافت فرسوده محسوب شود، این نرخ سود به میزان 6% کاهش مییابد.

- در صورتی که پس از خرید این اوراق، معامله مسکن صورت نگیرید، وام به شخص تعلق نمیگیرد. همچنین چهار ماه پس از خرید اوراق، حق فروش آن وجود ندارد.

تفاوت اوراق تسهیلات بانک مسکن و بانک ملی

- سقف دریافت وام در این دو بانک با یکدیگر تفاوت دارد. مبلغ دریافت وام جعاله در بانک ملی، نصف بانک مسکن میباشد.

- مدت زمان بازپرداخت وام در این دو بانک متفاوت است. مدت بازپرداخت در بانک مسکن پنج ساله و در بانک ملی سه ساله تعیین شده است. نرخ سود در هر دو بانک 17.5 % میباشد.

- در دریافت وام اوراق تسهیلات بانک ملی، شرط وجود سن بنا حذف شده است، در صورتی که این شرط در بانک مسکن برای بناهای با سن بالای بیست و پنج سال وجود دارد و این بناها شامل دریافت وام نمیشوند.

- میزان اوراق تعلق گرفته به حسابهای ممتاز در این دو بانک متفاوت است. در بانک ملی، پس از یک سال، برابر موجودی و تا سقف سی و هشت میلیون تومان وام تعلق میگیرد؛ در صورتی که در بانک مسکن پس از گذشت یک سال، 27% از میزان سپرده گذاری تعلق میگیرد.

مناسب ترین اوراق تسهیلات مسکن

مدت اعتبار اوراق تسهیلات مسکن ، پس از صدور به مدت دو سال میباشد. قیمت این اوراق در ماههای مختلف، متفاوت بوده و علت گران یا ارزان بودن آنها نزدیک بودن زمان سررسید اوراق میباشد. هرچه زمان سررسید این اوراق بیشتر باشد، زمان برای دریافت وام نیز بیشتر است. در نتیجه، این اوراق دارای قیمت بیشتری خواهند بود.

پس از پایان یافتن سررسید، اوراق تسهیلات باطل شده و هیچ ارزشی ندارد. در نتیجه، مهمترین ملاک در خرید اوراق تسهیلات، توجه به تاریخ سررسید آنها میباشد.

فرایند نحوه استفاده از اوراق تسهیلات مسکن

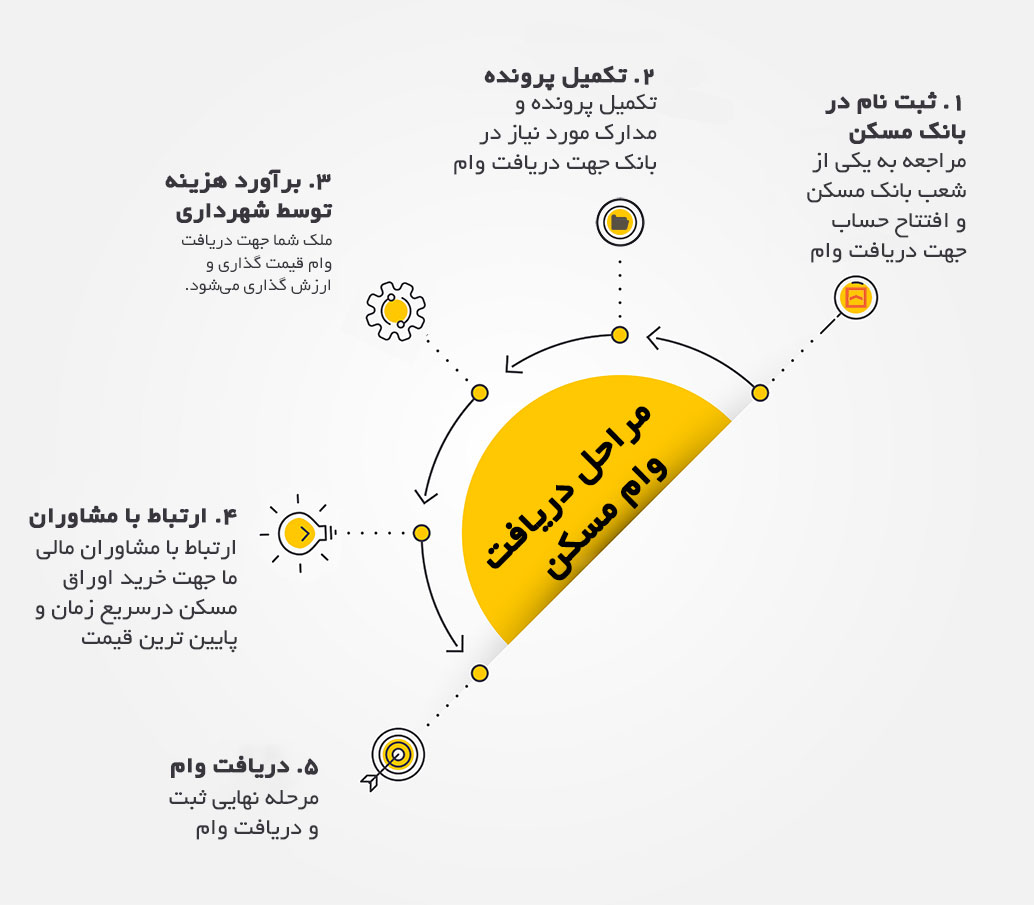

در گذشته، افراد تنها از راه سپردهگذاری با مبلغی معلوم و در مدت زمان مشخص، امکان دریافت وام را داشتند؛ اما امروزه با توجه به دستورالعمل بانک مسکن، افراد با مبلغ کمتر و در مدت زمان کوتاهتری میتوانند این وام را دریافت میکنند. فرایند دریافت وام مسکن به صورت زیر میباشد:

- ابتدا قبل از خرید مسکن، جهت بررسی شرایط مورد نیاز برای دریافت وام و آگاهی از ویژگیهای املاک تحت نظر این تسهیلات، به یکی از شعب بانک مسکن، مراجعه نمایید.

- با ارائه مدارک شناسایی و کد ده رقمی سجام و همچنین دریافت کد معاملاتی به یکی از کارگزاریها مراجعه کنید.

- در صورت داشتن کد معاملاتی نیاز به دریافت کد معاملاتی نمیباشد.

- برای خرید اوراق تسهیلات و خرید این اوراق توسط کارگزاری، وجه مورد نیاز را واریز نمایید.

- فرایند دریافت اصل گواهی اوراق تسهیلات از کارگزاری به مدت 48 ساعت میباشد.

- در پایان، با ارائه مدارک شناسایی و اصل گواهی خرید اوراق تسهیلات، تقاضای وام انجام میشود.

شیوه معاملات اوراق مسکن

افراد به دو روش اوراق تسه را خریداری کرده و اقدام به معامله مینمایند:

روش اول: در این روش، فرد به یکی از شعب بانک مسکن مراجعه کرده و درخواست خرید را از طریق بانک ارسال مینماید.

روش دوم: در این روش، دریافت کد معاملاتی و افتتاح حساب از طریق یکی از کارگزاریها صورت میگیرد.

برای کسب اطلاعات بیشتر در مورد تمام کارگزاریها میتوانید به سایت کارگزاران بورس مراجعه کنید.

دریافت وام جعاله و شرایط آن

در کنار دریافت وام اوراق تسهیلات از بانک مسکن، یک وام با عنوان وام جعاله نیز میتوانید دریافت کنید. برای دریافت این وام، نیاز به خرید اوراق دارید. وام جعاله، وامی است که به منظور تعمیرات منزل درخواست میشود.

بانک مسکن، این تسهیلات را در موارد زیر پرداخت میکند:

جعاله تعمیر: برای انجام امور زیر پرداخت میشود:

- حفر یا ترمیم چاه

- ترمیم سرویس حمام، آشپزخانه و دستشویی

- ترمیم یا آسفالت پشت بام و کاشی کاری

- جابجایی درها و پنجرهها

- لوله کشی و سیستم گرمایشی و سرمایشی

- تعمیرات جزئی داخل ساختمان

- رنگ و نقاشی ساختمان

- خرید انشعاب آب، برق، لولهکشی آب و گاز

- ترمیم سیمکشی معیوب ساختمان

- جعاله تکمیل: برای انجام امور زیر پرداخت میشود:

- حیاط سازی

- نردهکشی

- کاشی کاری

- موزاییک کاری

- لوله کشی گاز و آب

- نصب تاسیسات سرمایشی و گرمایشی

- کابینت گذاری

- تکمیل زیرزمین

- حفر چاه

- نصب موکت

- پارکت

- سرامیک و تغییرات داخلی ساختمان

بانکهای زیادی این وام را پرداخت میکنند. برای آگاهی از شرایط این وام، میتوانید به سایت بانک مورد نظر مراجعه کنید. چندین روش برای دریافت این وام وجود دارد:

دریافت وام جعاله از طریق اوراق ممتاز

در این روش، نیازی به سپردهگذاری نیست و تنها با خرید اوراق ممتاز (به ازای هر پانصد تومان وام یک برگه نیاز میباشد) میتوانید این وام را دریافت کنید. سقف تسهیلات جعاله از محل اوراق ممتاز 80 میلیون تومان میباشد. سود بازپرداخت آن 17/5% و مدت پرداخت آن، پنج ساله میباشد.

دریافت وام جعاله به صورت ترکیبی

در این روش، شما میتوانیدوام اوراق ممتاز را با وثیقه دریافت کنید. روشهای ارائه وثیقه به صورت زیر میباشد:

سفته

%120 از مجموع اصل و سود را به عنوان سفته، به صورت امانت در اختیار بانک قرار میدهند. لازم است یک یا دو کارمند به عنوان ضامن به بانک معرفی کرده و یا از طریق ارائه فیش کسر از حقوق، این وام را دریافت کنید.

سپردهگذاری در بانک مسکن

در این روش، نیازی به ضامن نیست و تنها با به امانت گذاشتن 110% از مجموع اصل و سود، این وام را دریافت میکنید.

ترهین شش دانگ از وثیقه غیرمنقول

با وثیقه قرار دادن اموال غیرمنقول (مانند زمین) نیز میتوانید اقدام به گرفتن وام جعاله مسکن نمایید.

مدارک لازم برای دریافت وام جعاله چیست؟

- اصل و تصویر تمام صفحات سند مالکیت ملک (سند باید به نام وام گیرنده باشد)

- اصل و تصویر پایان کار ساختمانی

- ارائه قبض برق، جهت دریافت کد پستی

- اصل و کپی کارت ملی و تمام صفحات شناسنامه وام گیرنده

- به همراه داشتن تمامی مدارک شغلی و درآمد وام گیرنده، همانند فیش حقوقی و موارد دیگر

- رسید پرداخت مبلغ کارشناسی ملک

- اصل و تصویر وکالتنامه (در صورت وجود وکیل)

- امضا و تکمیل فرم درخواست وام جعاله مسکن

ضوابط دریافت وام جعاله

– عدم وجود سابقه چک برگشتی و بدهی سررسید شده در سیستم بانکی

– تحویل مدارک فوق صرفاً به منظور بررسی اولیه درخواست

– قبول هزینه کارشناسی ملک توسط متقاضی

– تکمیل قرارداد داخلی و مراجعه به دفترخانه برای ترهین ملک

خلاصه

برگه اوراق تسهیلات مسکن ، برگه امتیازی برای اشخاص در خصوص دریافت وام به جهت خرید مسکن میباشد. این اوراق توسط بانک مسکن ارائه میشود. افراد میتوانند با خرید این اوراق، بدون نیاز به سپردهگذاری و صرف زمان طولانی، اقدام به دریافت وام نمایند. دو روش برای خرید این اوراق وجود دارد:

1- توسط بانک 2- مراجعه به کارگزاریها

با توجه به مطالب ذکر شده، اوراق تسهیلات مسکن ، روشی برای خانهدار شدن افراد و زوجینی است که مبلغ اولیه کافی و زمان زیادی برای خرید خانه ندارند.